Ավելին

Ինչպե՞ս որոշել՝ որտեղ է պետք ներդրում անել, որպեսզի այն լինի ապահով, մեծ եկամտաբերությամբ։ Ո՞ր ձեռնարկության արժեթղթերը ձեզ կօգնեն լինել ավելի հարուստ:

Ա ձեռնարկությունը, թե՞ Բ-ն։ Գուցե ձեզնից շատերը պատասխանեն՝

- Պետք չէ կյանքը բարդացնել։ Ո՞ր ձեռնարկությունն է ավելի մեծ շահույթովը, Տվյալ ժամանակահատվածում բիզնեսի ստացված հասույթի և կատարված ծախսերի տարբերությունը: այդտեղ էլ ներդնենք։

Այդպես մտածելով՝ դուք մինչև 2003 թվականը Amazon ընկերությունում հաստատ ներդրում չէիք անի, քանզի ընկերությունը չուներ շահույթ։ Այնինչ եթե 1997-ին 5 դոլարով գնած լինեիք մեկ բաժնետոմս, այն այժմ կկարողանայիք 760-ով վաճառել։ Նման օրինակներ են նաև General Motors-ը, Kodak-ը։ Իսկ դա ինչպե՞ս։ Դե պարզ ու հասարակ, միայն շահույթը չէ, որ բնորոշում է ձեռնարկությանը։ Կարող է, օրինակ, ձեռնարկությունը վերջին ժամանակներում մեծ ներդրում է կատարել, օրինակ՝ մարդկանց է վերցրել աշխատանքի, որոնք շուկայում հեղափոխություն առաջացնող նորարարություն կմտածեն, իսկ արդյունքները 2 տարուց նոր կերևան։

Ձեռնարկության «ախտորոշումը» (դիագնոստիկան) տալու համար անհրաժեշտ է հասկանալ, թե արդյո՞ք այն շահութաբեր է, իրացվելի, վճարունակ, արդյունավետ, դրամական միջոցները լավ է կառավարում, նմանատիպ գործունեությամբ զբաղվող ձեռնարկությունների շրջանում ունի մրցունակ ֆինանսական պատկեր։

Այսօր կուսումնասիրենք շահութաբերության, իրացվելիության, վճարունակության գնահատման մի մասը, քանզի ամբողջական ուսումնասիրության համար ստիպված կլինեիք այսպիսի ևս մոտ 70 հոդված կարդալ։

Շահութաբերության վերլուծություն

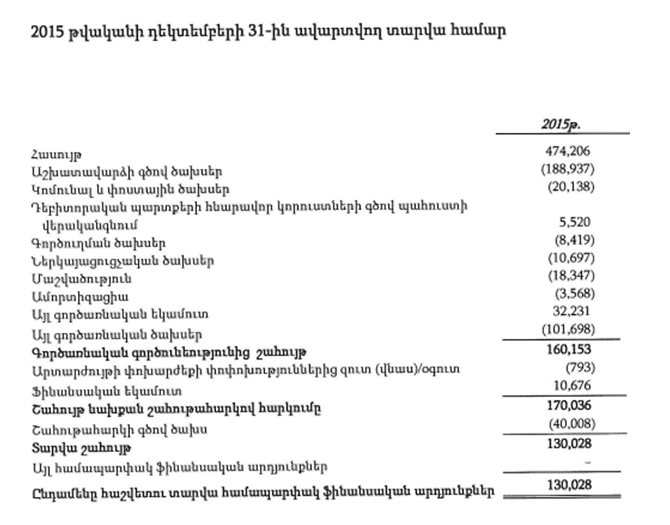

Նախավերջին տողում կտեսնեք G ընկերության Տարվա շահույթը:

Նախավերջին տողում կտեսնեք G ընկերության Տարվա շահույթը:

Իսկ առաջին տողը՝ հասույթը, Տվյալ ժամանակահատվածում բիզնեսի կողմից վաճառված ապրանքների և/կամ ծառայությունների ընդհանուր արժեքը: ցույց է տալիս, թե G-ն որքան վաճառք է ունեցել, օրինակ՝ ենթադրենք, որ այն վաճառում է 10 դրամանոց լուցկի, ծախել է 47 420 հատ ու ունեցել 474 206 հասույթ։

Ի՞նչ եք կարծում, եթե վերցնենք այս թվերը ու համեմատենք լուցկի արտադրող մեկ այլ՝ H ձեռնարկության հետ, տեսնենք, որ այն բարձր է, կարո՞ղ ենք հանգիստ ներդնել։ Ոչ, որովհետև գուցե G-ն 3 անգամ ավելի շատ փող է ներդնում, բայց մեկ է, նույն հասույթն Տվյալ ժամանակահատվածում բիզնեսի կողմից վաճառված ապրանքների և/կամ ծառայությունների ընդհանուր արժեքը: ու շահույթն Տվյալ ժամանակահատվածում բիզնեսի ստացված հասույթի և կատարված ծախսերի տարբերությունը: ապահովում։ Պետք է ստուգել, ինչն էլ կանենք Return on Equity կոչվող ցուցանիշով՝ շահութաբերություն ըստ կապիտալի՝

RoE= Շահույթ/ներդրված գումար (ֆինանսական բառապաշարով՝ զուտ շահույթ / ժամանակաշրջանի միջին սեփական կապիտալ)

Այ հենց այս թիվն էլ ճիշտ կլինի համեմատել այլ ձեռնարկությունների հետ։

Ժամանակն է հարցնելու՝ իսկ որտեղի՞ց մեզ այս տվյալները։ Ձեռնարկություններն իրենց կայքում՝ Հաշվետվություններ բաժնում, մինչև ապրիլի վերջ հրապարակում են նախորդ տարվա ֆինանսական հաշվետվությունները։ Այնտեղից էլ հենց նայեցի G-ի միջին սեփական կապիտալը՝ 232 178, ստացա RoE-ն 0.32: Լուցկի արտադրող մեկ այլ՝ H կազմակերպության RoE-ն էլ հաշվեցի 0.41, որն ավելին է, քան 0.32-ը, ուրեմն մեկ առավելություն գնաց H-ին։

Խելացի ներդրողները ստուգում են մի քանի այլ ցուցանիշներ ևս։ Օրինակ՝ մեկ բաժնետոմսին բաժին հասնող շահույթը։ G ընկերությունը թողարկել է 100 բաժնետոմս, ուրմեն ամեն բաժնետոմսի դիմաց բաժնետիրոջը կարող է տալ 130 028 ÷ 100 = 1300 դրամ։ Կարող ենք համեմատել նմանատիպ այլ ձեռնարկության հետ, եթե նա էլ 1500 կարողանա տալ, ապա ևս մեկ առավելություն մյուսին։

Մյուս ցուցանիշն էլ գին/եկամուտ-ն է։ Այս ձեռնարկության 1 բաժնետոմսի գինը 10 000 դրամ է, մեկ բաժնետոմսի դիմաց էլ բաժնետերը ստանում էր 1300 դրամ, կստացվի, որ գին/եկամուտ ցուցանիշը հավասար է 10 000 ÷ 1300 = 7,7: Եթե մեկ այլ ձեռնարկության դեպքում այն ավելի բարձր է, ուրեմն այս մեկն այդքան էլ շահութաբեր չէ։

Ձեռնարկությունը կարող է ունենալ մեծ շահույթ և այդ ամբողջ շահույթը բաժանել իր բաժնետերերին։ Մեկ ամիս անց պարզվի, որ պետք է մարել մինչ այդ պարտք վերցրած մեծ գումարը։ Սակայն այս պահին չունեն գումար։

Ունեն, օրինակ, 10 հարկանի շենք Վանաձորում, բայց չեն կարողանում այն շտապ վաճառել։ Ուրեմն կա իրացվելիության խնդիր։ Բանկն այդքան մեծ գումար չի տալիս վարկով, բաժնետոմսեր են թողարկում, բայց ոչ ոք չի գնում այդ պարտքի պատճառով ․․․ Պարտք տվողը նրանց դատի է տալիս, ոչինչ չեն կարողանում անել, արդյունքում լուծարվում են, քանզի ունեն վճարունակության խնդիր։ Կարո՞ղ էիք պատկերացնել, որ մեկ ամիս առաջ շահույթ ունեցող ընկերությունը կարող էր այսպես լուծարվել։ Դրա համար ձեռնարկությունը պետք է ունենա իրացվելի միջոցներ՝ կանխիկ փող, ավանդ և այլն, որ այս խնդրի առաջ չկանգնի, ինչպես նաև խելամիտ կառավարի իր ունեցվածքն ու պարտքերը։ Դրանց գնահատման համար ևս կան բազմաթիվ ցուցանիշներ։

Այս ամենը ստուգելու, ճիշտ ախտորոշում տալու համար ֆինանսիստները ավելի քան 6 տարի սովորում են բուհերում, ապա անցնում որակավորումներ։ Սխալվելու ռիսկը կրճատելու համար ընդունված է ներդրումային որոշումները հենց նրանց թողնելը:

Ֆինանսական խորհրդատուները մատուցում են ֆինանսական խորհրդատվություն / ուղղորդում՝ որոշակի վճարումների դիմաց։

Հարստանալն այդքան էլ հեշտ բան չէ։ Դրա համար կա՛մ պետք է շատ խելացի լինել նաև ֆինանսներում, կա՛մ գործը թողնել պրոֆեսիոնալներին՝ չմոռանալով «վստահում եմ, բայց ստուգում եմ» սկզբունքի մասին։

Նյութից օգտվելու դեպքում հղումը www.abcfinance.am պարտադիր է:

Նյութում ներկայացված է հեղինակի կարծիքը, որը կարող է տարբերավել ՀՀ ԿԲ պաշտոնական դիրքորոշումից:

Կամավորների գրանցում

Կամավորների գրանցումՀՀ կենտրոնական բանկի ֆինանսական կրթման թիմը ողջունում է կրթական ծրագրերին աջակից դառնալու ձեր ցանկությունը: Մենք արժևորում ենք ձեր տաղանդն ու ժամանակը և ուրախ կլինենք տեսնել ձեզ մեր կամավորների շարքում։

Մուտք իմ էջիմ էջի գրանցում

Մուտք իմ էջիմ էջի գրանցում

Կիսվեք ձեր կարծիքով

Ուղարկելով մեկնաբանությունը դուք հաստատում եք որ ծանոթացել և համաձայն եք դրանց: